到上月末,A股10家上市农商银行2023年半年报悉数披露。

从披露信息看,10家农商银行总资产规模均有所提升;尽管仍受到息差收窄影响,但营业收入和归母净利润基本都实现增长。更突出的是,这10家银行都保持住了较高的资产质量,这让机构可以更好应对下一阶段可能仍存在的潜在风险暴露。

息差收窄提速

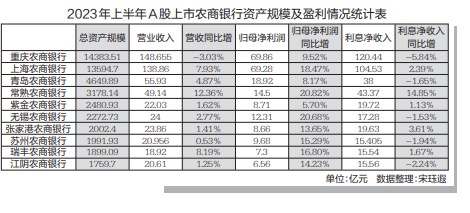

根据半年报,10家上市农商银行总资产规模在2023年上半年都有增长。其中,首家披露半年报的瑞丰农商银行资产规模增速最快,较年初增长18.97%。这样的增幅让该行总资产规模达到1899.09亿元,在今年上半年超过江阴农商银行,成为A股农商银行中规模排在第9位的机构。相对应,江阴农商银行总资产在上半年末提升至1759.7亿元,增幅为4.28%。此外,常熟农商银行、紫金农商银行和苏州农商银行上半年资产规模增速也都在10%以上,分别为10.4%、10.4%和10.49%。

相较于2022年,2023年上半年A股上市农商银行盈利指标增幅缩小,这主要与银行机构息差普遍进一步缩窄有关。

在10家A股上市农商银行中,只有江阴农商银行净息差调增了两个基点至2.2%,其他9家银行息差均降低。常熟农商银行净息差降幅较小,仅降低两个基点,净息差绝对值有3%,在A股农商银行中仍是最高的。今年上半年,净息差降幅在30个基点以上的是苏州农商银行和瑞丰农商银行,其中瑞丰农商银行的降幅达到0.38个百分点,苏州农商银行净息差则下降了0.31个百分点,不过前者净息差水平仍在1.8%以上。其他净息差仍保持在1.8%以上的机构还包括青岛农商银行(1.86%)和张家港农商银行(2.05%)。

整体看,今年上半年A股农商银行息差水平整体降幅较往年增大,这与全行业情况相一致,也在较大程度上致使其盈利增速有所放缓。10家银行机构中,常熟农商银行盈利能力仍然最突出。该行上半年营收实现12.36%的增幅;由于信用减值损失的降低,归母净利润增速达到20.82%。另外两家营收增幅较大的是上海农商银行和瑞丰农商银行,分别增长了7.93%和8.19%,相应的归母净利润增幅则为18.47%和16.8%。受净息差影响,无锡农商银行利息净收入微降1.53%且营收增幅不大,但因为该行信用减值损失大幅降低,归母净利润增速高达20.68%。相较于去年,青岛农商银行盈利能力回升,上半年营收增长4.87%,归母净利润提升8.17%。而重庆农商银行是10家机构中唯一一家营收出现负增长的银行。该行营收在今年上半年下降了3.03%,归母净利润上涨9.52%。

在分析2022年年报时,记者发现上市农商银行已在构建“以客户为中心”的综合化服务体系,通过完善差异化服务和提高中间收入应对息差收窄的大趋势。今年的半年报显示,这一系列举措仍在发挥重要作用。上海农商银行上半年实现中间收入15.08,同比增长26.21%,其在营收中占比已达到10.86%。根据半年报,该行中收增长主要源于代理业务手续费收入提升——今年上半年,居民财富管理需求持续恢复,该行也在相关代销业务上持续发力。与此同时在对公业务中,上海农商银行主动把握郊区市场优势,聚焦和服务“五个新城”建设。报告期内,该行在“五个新城”所在区域累计新发放对公贷款306.49亿元,对公授信客户增至5333,对业务增长贡献显著。瑞丰农商银行则明确坚持从客群集聚、规模扩张、中收提升三个方向持续发力,稳步推进大零售转型深化。一转中收拖累营收的局面,该行今年上半年实现中间收入220万元,其中各类代销产品金额较上年同期增长79.72%;该行企业贷款和普惠小微贷款余额也都实现了超过20%的增幅。

另外值得关注的是,上海农商银行、瑞丰农商银行和重庆农商银行非按揭类贷款占比均有所提升,这在一定程度上展现了他们持续优化业务结构的效果。截至6月末,上述三家农商银行的个人住房贷款余额相较年初分别减少40.76亿元、22.88亿元和21.19亿元,降幅分别为3.60%、14.75%和2.18%。

资产质量呈现向好态势

尽管息差收窄带来盈利增速放缓,但今年A股上市农商银行资产质量明显向好。

在10家机构中,只有上海农商银行不良贷款率微升1个基点,至0.95%,其他9家均进一步好转或保持较低不良率。加上上海农商银行,共有7家A股上市农商银行不良率在1%以下。

常熟农商银行今年上半年继续在行业中保持资产质量优势。该行不良贷款率在这半年下降了6个基点,至0.75%;拨备覆盖率则上升至550.45%。无锡农商银行资产质量也领先同行,该行不良率为0.77%,较年初降低0.04个百分点;拨备覆盖率略高于常熟农商银行,为553.72%。张家港农商银行的资产质量也较好。该行不良贷款率为0.88%,拨备覆盖率也保持在500%以上。到上半年末,瑞丰农商银行和江阴农商银行的不良贷款率均为0.98%,但前者拨备覆盖率为298.94%,后者拨备覆盖率为500.21%。记者在整理了历年数据后发现,瑞丰农商银行近年来不良贷款率一直在逐年下降,但都未降至1%以下。今年能够实现不良“双降”且不良贷款率降至1%以下,也是所在区域客户资质向好同时该行近年来加强资产质量管控的共同体现。上述这些银行机构的关注类贷款占比也较低,这进一步佐证了他们的综合风控水平。除了盈利能力改善,青岛农商银行在今年上半年资产质量明显好转。尽管该行不良贷款率仍略高出商业银行水平,但较年初已明显降低了26个基点;该行拨备覆盖率也提升至237.14%。该行在半年报中称,该行持续加大不良资产核销及处置力度,同时根据贷款规模增长、市场经营环境等因素,加大拨备计提力度,增强风险抵御能力。

不过,从半年报情况看,在经营承压的大环境下,资本充足率仍是中小银行需要共同面对的问题。在10家农商银行中,只有无锡农商银行、张家港农商银行和苏州农商银行资本充足率指标较年初提升。其中,无锡农商银行一级资本和核心一级资本充足率分别提升了0.56和0.59个百分点,增至12.86%和11.56%;苏州农商银行资本充足率增长21个基点,一级资本和核心一级资本充足率分别提升29个基点。资产规模在上半年增幅最大的瑞丰农商银行资本消耗也最明显,该行三个资本充足率指标分别降低了1.37、1.41和1.41个百分点,此外,紫金农商银行、重庆农商银行、常熟农商银行资产充足率指标下降也较多。